住宅ローン返済中のマンションを売却する方法とは?

住宅ローンが残っているマンションを売却したいと考える人は珍しくありません。 子どもが独立して広いマンションが不要になった、 新築の戸建て住宅に移りたい などのケースは その代表例です。住宅ローンの返済が難しくなって売却を検討する人もいます。

住宅ローンが残っていても、マンションの売却はできますが、残債の一括返済が大前提です。

この記事では、住宅ローン返済中のマンションを売却する方法を解説します。一括返済できない場合の対処法に紹介しているため、ぜひ参考にしてください。

⇒物件の売却・査定ならトリオリアルエステートへお問い合わせください。

売却するためには残債を一括返済する必要がある

住宅ローン返済中のマンションを売却する際には、残債の一括返済が求められます。登記事項証明書に設定されている抵当権を抹消する必要があるためです。

抵当権とは、住宅ローン対象の不動産を担保にできる金融機関の権利です。抵当権があれば、金融機関は不動産を売却して融資したお金を優先的に回収できます。

一方、すでに抵当権が設定されている不動産を購入したいと思う人は多くありません。新たな抵当権を設定できないケースが多い点も 大きな問題です。マンションを買いたい人が現れても、抵当権を設定できなければ住宅ローンを組めません。

一括返済の手段

住宅ローンを一括返済するための具体的な方法を解説します。

自己資金で返済

預貯金などの自己資金を住宅ローンの返済に充てる方法です。住宅ローンの残債が少ない場合や資金調達の見込みがある場合には、優先的に検討しましょう。親や親戚などからお金を借りる、自家用車や金品を売却するなどの方法も一つの手 です。

自己資金で住宅ローンを完済すれば、マンション売却や新しい住居の確保にじっくり取り組めます。

マンションを売ったお金で返済

マンションを売却して得た売却益を住宅ローンの返済に充てる方法です。住宅ローンが残っているマンションの売却では 広く利用されています。

例えば、住宅ローンの残債が2,000万円、売却にかかる諸費用が100万円だった場合、マンションを2,100万円以上で売れば一括返済が可能です。一括返済できれば、マンション売却の手続きはスムーズに進みます。売却益が一括返済の金額に届かない場合の対処法は、後段で解説します。

【8ステップ】住宅ローンが残った状態でのマンション売却の流れ

住宅ローンが残っているマンション売却の大まかな流れは、以下のとおりです。

下調べ→販売活動→売買契約→物件引き渡し+一括返済(同時決済)→抵当権抹消

流れを8つのステップに分けて、以下で詳しく解説します。

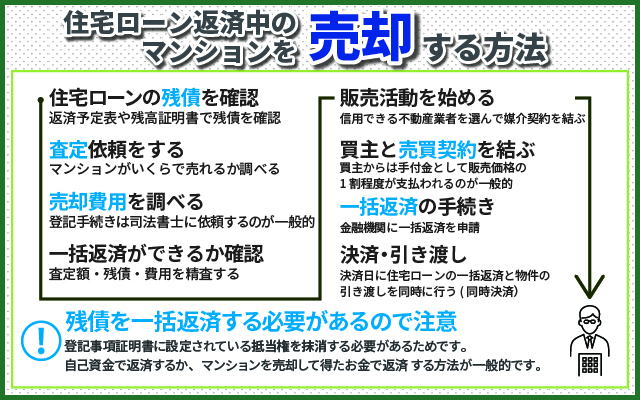

1.住宅ローンの残債を確認する

住宅ローンの残債を 返済予定表や残高証明書で確認します。

・返済予定表:金融機関が定期的に郵送

・残高証明書:通常年1回金融機関が郵送、住宅ローン控除の申請に使用

書類を紛失した場合や正確な残債が知りたい場合は、金融機関に電話で問い合わせましょう。金融機関がインターネットサービスに対応している場合は、公式サイトでも残債を確認できます。ログイン時にIDやパスワードを求められるため、準備しておきましょう。

2.マンションがいくらで売れるか査定依頼をする

マンションがいくらで売れるのかを調べます。不動産会社に査定を依頼すれば、売却金額の概算額を把握が可能です 。住宅ローンの残債を聞かれる場合があるため、 査定前に確認しておきましょう。

査定には、机上査定と訪問査定の2種類があります。

・机上査定:不動産の情報をもとに概算の売却金額を算出する方法

・訪問査定:マンションの状態や周辺環境を考慮に入れて売却金額を割り出す方法

訪問査定の方が机上査定よりも正確です。初めは10社一括見積りなどのサイトで机上査定を受け、数社を選んで訪問査定を依頼する方法がスムーズです。

3.売却にかかる諸費用を調べる

マンションの売却には、さまざまな費用がかかります。基本的に現金での支払いが求められるため、事前に概算額を洗い出しておきましょう。

主な諸費用を以下に記載します。

|

種類 |

支払先 |

支払いのタイミング |

|

仲介手数料 |

不動産会社 |

売買契約時・決済時に各半額 |

|

収入印紙代 |

税金 |

売買契約時 |

|

登記費用 |

法務局 |

決済時 |

|

一括返済手数料 |

金融機関 |

一括返済申請時 |

|

その他 |

|

司法書士費用、引越し費用、ハウスクリーニング代 など |

決済とは、売買代金の授受と物件引き渡しの手続きです。住宅ローン返済中のマンション売却では登記が複雑になりやすいため、司法書士に手続きを依頼するケースが一般的です。

4.一括返済ができるか確認する

査定の結果と住宅ローンの残債、諸費用の合計額を精査し 、一括返済ができるかどうかを確認しましょう。売却予定額が住宅ローンの残債と諸費用の合計額を超えていれば、一括返済が見込めます。

一方、売却予定額が住宅ローンの残債と諸費用の合計額に届かない場合は、一括返済は困難です。不足分に自己資金を充てる、住み替えローンやつなぎ融資、任意売却を利用するなどの方法を検討しましょう。詳細は後述します。

5.販売活動を始める

マンションの買い手を探すための販売活動を始めます。査定を依頼した複数社の不動産会社から信用できる業者を選んで媒介契約を結びましょう。不動産会社は販売価格を決定し、不動産ポータルサイトに情報を登録する、チラシを配布するなどの方法で買主 を探します。

内覧に対応するための準備も必要です。部屋をきれいに見せるためには、掃除や整理整頓が欠かせません。このタイミングで金融機関にも売却の意思を伝えましょう。連絡を受けた金融機関は、一括返済の準備を開始します。

6.買主 と売買契約を結ぶ

マンションの購入者が決まったら、不動産会社から重要事項説明を受けた後、売買契約を締結します。不動産会社に支払う仲介手数料や収入印紙代を準備しておきましょう。

買主 からは、手付金として販売価格の1割程度が支払われます。決済日も決まるため、速やかに金融機関へ連絡しましょう。

7.金融機関で一括返済の手続き

金融機関に一括返済を申請します。具体的な手続きの方法は金融機関によって異なり、必要書類の事前提出や来店を求められるケースもあります。あらかじめ公式サイトで手順を確認しておきましょう。

手続きには、通常下記のような書類が必要です。

・申請書

・印鑑(届出印)

・本人確認書類

・キャッシュカード

・一括返済手数料

金融機関の手続きが完了するまでの期間は、10日~2週間程度です。決済日が変わった場合は、金融機関に連絡を入れましょう。

8.決済・引き渡しをする

決済日に住宅ローンの一括返済と物件の引き渡しを同時に行います(同時決済)。不動産会社の担当者と買主 、売り主が金融機関や不動産会社の一室に集まり、手続きを進めるケースが一般的です。金融機関の担当者や司法書士が同席する場合もあります。

買主 が住宅ローンを組む場合は、便宜上、融資を受ける金融機関で手続きを行います。司法書士に手続きを依頼する場合は、依頼料を準備しましょう。

決済日当日の具体的な流れは、以下のとおりです。

1.買主 が売り主の住宅ローン引落口座に手付金を除いた残代金を入金

2.金融機関が口座から住宅ローンの残債を引き落とす

3.金融機関が抵当権抹消書類を発行

4.司法書士か本人が金融機関から抵当権抹消書類を受け取る

5.司法書士が法務局で抵当権抹消登記と所有権移転登記を行う

手続きをスムーズに進めるためにも、全体の流れを把握しておきましょう。

マンションの売却額よりローン残債の方が多い場合

マンションの売却額よりもローン残債の方が多い場合の対応策を解説します。

住み替えローン

マンションを売却して新たに住宅を購入する場合は、住み替えローンを利用できる場合があります。住み替えローンとは、住宅ローンの残債と新居のための借入金を一本化できるサービスです。新たな住宅ローンの借入金で以前の住宅ローンを完済できるため、抵当権も抹消できます。

例えば、残債が1,000万円、新居の購入に3,000万円が必要だった場合、4,000万円を借り入れれば残債の完済と新居取得が可能です。

ただし、住み替えローンでは借入額が高額になりやすく、審査も厳しめです。借金の状況や過去の返済実績、年収などの条件次第では審査に通らない可能性もあります。借り入れできた場合でも毎月の返済額は増えるため、慎重な利用が求められます。

つなぎ融資

つなぎ融資とは、注文住宅を建てる場合に利用できる一時的な融資です。住宅ローンの融資は建物の完成後に実行されるため、完成前には利用できません。一方、注文住宅の支払いは、以下のタイミングで発生します。

・土地の購入時

・建物の着工時(着手金)、上棟時(中間金)、完工時(完工金)

建物の完成前に発生する支払いに充てられる借入金が、つなぎ融資です。建物が完成した後、住宅ローンの融資でつなぎ融資を完済します。

つなぎ融資は注文住宅を建てる人にとって便利なサービスですが、通常の住宅ローンよりも金利は高めです。借入期間が6カ月~1年程度に設定されているケースが多く、建物の完成が遅れると支払利息が膨らむおそれもあります。

任意売却

任意売却は、住宅ローンの返済が困難になり、一括返済もできない場合の最終的な選択肢です。金融機関の同意を得てマンションを売却する仕組みで、抵当権の抹消も可能です。ただし、住宅ローンの残債は借金として残るため、引き続き返済しなければなりません。

住宅ローンの延滞を放置すると、金融機関は債権を回収するために裁判所へ強制競売を申し立てます。住宅は差し押さえられ、市場価格よりも大幅に低い価格で売却されるケースも少なくありません。任意売却ができれば、競売よりも高い価格で売却できる可能性があります。

任意売却は信用情報に影響しませんが、延滞を繰り返すと事故情報として記録されます。記録が残っている期間は通常新たなローンを組めないため、注意してください。

【まとめ】

住宅ローン返済中のマンションは、一括返済ができれば売却可能です。ただし、金融機関や不動産会社との交渉や書類の準備、各種手続き、内覧対応などの手間が発生します。一括返済ができない場合でも新たな融資を受けられれば抵当権を抹消できますが、計画的な利用が欠かせません。

株式会社torioは、不動産を売却したい人から物件を直接購入するサービスを提供しています。即時売却ができるため、買主 を探す手間や面倒な手続き、仲介手数料を省けます。マンション売却を検討している人は、査定を依頼してみてはいかがでしょうか。

物件の買い取り・リノベーション・リフォームから販売|株式会社torio

こちらの記事の監修者

torio real estate店長

宿南 秀文

- 平成18年度三井のリハウス(現在の三井不動産リアルティ株式会社)を経て、平成20年株式会社torioに入社。

- torio創業初期から数多く顧客様との商談・交渉・マーケティングリサーチを行ってきた経験を活かし、お客様の保有数不動産価値の創造に努めます。